4年出货量1.47亿台 中国智能音箱“失宠”了?

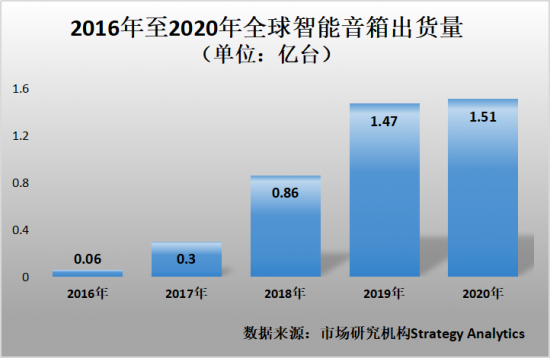

作为智能家居时代的重要指挥中枢,智能音箱一上市便迅速走红。自2016年到2019年,短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。然而,如今,这个昔日的香饽饽,却似乎开始“失宠”了。据相关报告显示,今年上半年,中国智能音箱市场的销量和销额均出现了两位数的大幅下滑。

科技巨擎寄予厚望

人工智能技术的快速发展让语音和自然语言处理技术取得重大进展。一句“Hi, Siri”可能是许多手机用户对智能语音交互技术的第一印象。单凭一句简单的口令,就能触发手机为用户提供收发短信、播放音乐或查询网页信息等各种服务。

随着语音交互技术的成熟,加上万物互联场景越来越深入人心。让拥有先进技术的科技巨擎们亟待选择一个终端硬件,来建立以语音交互为核心的硬件软件生态闭环,从而占据万物互联时代重要指挥中枢位置。

“智能音箱无论从产品形态和基本功能、轻量级的产品定位,还是对于语音交互的承载能力都让它成为首批应用对象。”IDC中国助理研究总监潘雪菲向《中国电子报》记者解释说,音箱本身就具备发声功能,再为它配置麦克风、智能语音识别系统后,就可以实现一定的语音人机交互,让它在为你“放歌”的基础上,也能“听你的声音,懂你的意思”。

于是,2014年亚马逊推出了第一款智能音箱产品Amazon Echo,将语音交互的功能植入传统的蓝牙音箱中,智能音箱的发展正式起步。紧接着,国内智能音箱也开始发展。2015年,京东与科大讯飞联合成立的灵隆科技推出第一款智能音箱A1。而后,国内外龙头科技企业,包括谷歌、微软、苹果、小米、阿里、百度、华为、美的、海尔等先后入局,将智能音箱设备与各方背后庞大的智能系统相结合。于是各种智能音箱产品百花齐放,市场迅速铺开,销量呈指数级增长态势。据调研机构Strategy Analytics数据,自2016年到2019年,短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。

为何突然“失宠”?

“在中国,智能音箱的普及速度还是很快的。”据洛图科技(RUNTO)资深分析师刘定坤介绍,目前,中国智能音箱的渗透率已达到26%,如果按家庭普及率测算,智能音箱市场空间至少可达到5亿台。

可见,智能音箱的增长空间还是很广阔的,但为什么到了今天,这个昔日的香饽饽,却开始 “失宠”了?

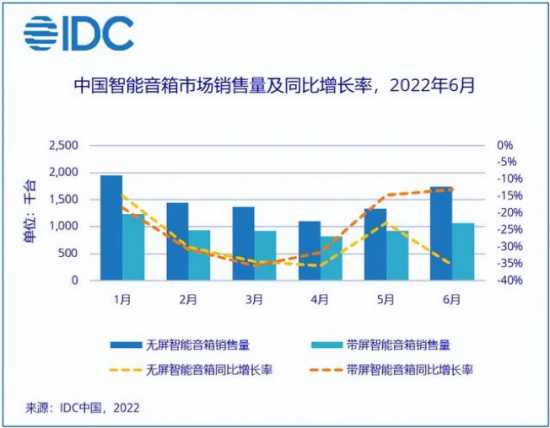

在国内,今年上半年,中国智能音箱市场的销量和销额均出现了两位数的大幅下滑。

洛图科技(RUNTO)线上数据显示,2022年上半年,总销量为1416万台,同比下降26.8%;市场销额为40.9亿元,同比下降22.3%。

IDC报告数据也同样如此,2022年上半年,中国智能音箱市场销量1483万台,同比下降27.1%;销售额42亿元,同比下降16.2%。

在国外,尽管市场研究机构Strategy Analytics至今仍为未披露2021年的数据,不过从近几年的数据来看,全球智能音箱出货量增速已经逐渐趋于平缓。

刘定坤分析其背后的原因指出,从市场角度看,智能音箱作为罕见的,一开始发展就吸引诸多全球知名的科技企业进场的行业,直接打消了更多创业者的入场积极性,长期下来导致市场集中度维持高寡水平,缺乏充分竞争带来的市场活力。

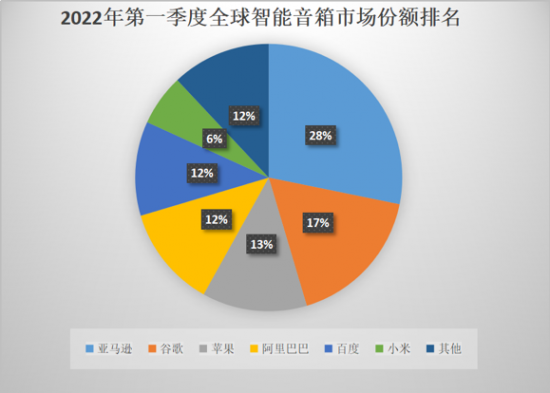

根据Strategy Analytics数据,2022年第一季度,全球智能音箱市场份额排名前六的公司分别为亚马逊(28.2%)、谷歌(17.2%)、苹果(12.7%)、阿里巴巴(12.3%)、百度(11.4%)、小米(6.2%)。这6家企业占全球智能音箱市场超85%的份额。

数据来源:市场研究机构Strategy Analytics

由于智能音箱市场都被头部玩家长期垄断,导致产品在技术上无较大突破,新品上市节奏放缓,且产品同质化严重,因此对消费者的吸引力必然减弱。

潘雪菲指出,对于消费者来说,随着智能音箱的快速渗透和市场教育,人们对该品类的新鲜度已经有所下降,加上疫情以来消费环境带来的影响,智能音箱市场热度有所下降也在情理之中。

短期来看,消费者对智能音箱的低需求状态仍会持续,市场规模会继续下滑。据洛图科技(RUNTO)预测,2022年中国智能音箱市场销量将洛图科技(RUNTO)预测2022年中国智能音箱市场销量为2756万台,再度回落至3000万台以内,同比下降25%。

难以逃脱被替代的命运?

相较于市场因素,智能音箱“失宠”背后更深层次的原因则在于产品角色定位备受挑战。

此前,智能音箱是实现全屋智能的重要入口。由于每个家庭的智能家电越来越多,在全屋家电互联的趋势下,智能音箱被用来突破品牌和品类的限制,驱动全屋智能家电,以此满足便捷需求。不过目前来看,智能音箱的地位已经受到挑战,不再是智能家居中唯一的交互入口。

“智能交互入口级产品主要可分为三类。”刘定坤介绍称:一是触控交互类产品,如手机、平板、中控屏、智能手表等,可以实现可视化操作,但更多作为信息呈现终端;二是语音交互类产品,如智能音箱、智能手机、智能电视等,优势在于可解放双手,但比较依赖人工智能技术的发展程度;三是传感交互类产品,如传感器、摄像头、XR等,可以实现主动式服务,但需要专业设计。

潘雪菲指出,如今,原本只具备触控交互功能的智能手机、智能电视、智能中控屏都已经升级,完成向语音交互的过渡。尤其在家庭场景下,人们是随时在各个房间移动,从事不同活动的,因此需要的设备类型和交互方式都有所不同。因此,相对更具便捷性的手机产品较智能音箱更适合成为关键交互入口。

值得一提的是,日前美的推出了首个AI管家“小惟”,首次尝试以管家机器人作为交互入口,不仅是形态上的创新,也是形式上的创新。

奥维云网研究创新部总经理赵梅梅对《中国电子报》记者表示,管家机器人可以智能感知用户所在位置和需求,其应用场景更人性化,更贴近消费者需求。未来,管家机器人将进入新一代智能家居的中心领域,成为完成智能家居交互工作的重要角色。

此外,刘定坤指出,在全屋智能场景,以及未来主动智能场景下,交互方式应该逐渐演变成更直接、自然的状态,甚至可能达到无感交互。“已经有企业通过智能中枢在云端进行统一管理,实现智能家居‘去中心化’。在‘去中心化’概念的影响下,智能音箱大概率会被其他智能交互入口所替代。”(谷月)

推荐文章

- 4年出货量1.47亿台 中国智能音箱“失宠”了?

- 邯郸市出台八条政策措施 促进文旅行业发展

- 梧州推进基层“一枚印章管审批”改革 “13+1”模式!

- 海南31个“就业驿站” 帮助5万名劳动者实现就业

- 营口汽保行业132家民营企业 拥抱高质量发展的春天

- 梧州海关助力西江赤水港 单月出口货物重量首次突破1万吨

- 今年前7个月 山西省规上工业增加值同比下降3.6%

- 大湾区首个区级风投创投专项政策来了!福田区出台23条措施

- 商务部统计1至7月全国实际使用外资金额 7983.3亿元人民币

- 营口市拟上市后备企业“金种子” 企业达103家

- 2022世界机器人大会 仿生人型机器人再现名人风采

- 沉寂已久的B股市场明显跑赢A股 部分优质股具备投资价值

- 中国夜间经济规模突破30万亿元 预计2022年将突破40万亿

- 7家公司发布半年度业绩修正公告 4家上调业绩预期

- 韦尔股份上半年净利22.69亿元 降低库存成重要目标

- 今年暑期贵阳市入围“暑期租车自驾 热门目的地”前十

- 科创50指数连续四天收阳半导体 元器件领涨

- 年龄越大越需要补钙 发现这几个症状要警惕

- 台风“圆规”携风裹雨来袭 广东深圳、珠海等地停课停工

- 西藏米林“家庭农场”:引领种植产业 助力乡村振兴

- 从东北到西北 他在“军垦第一城”规划着城建未来

- 新疆阿克苏地区库车市发生4.1级地震 震源深度21千米

- 环球影城过山车突然停驶 游客被困十米高

- 新版控烟条例效果如何?禁烟区依然烟熏火燎

- 还在打赏假脸女主播?来看视频“变装秀”

- 大雨洪水中的这7个瞬间,让我们流泪了……

- 台风“圆规”将登陆 广东多地停课停工

- 哈尔滨市新增治愈出院本土新冠肺炎确诊病例8例

- 西藏普兰边检民警:让孤寡老人迎来有“儿女”陪伴的温馨重阳节

- 上海率先出台《住宅装饰装修质量验收规范》团体标准

- 吴谢宇称死刑“量刑太重”上诉 二审新增一名辩护律师

- 粤启动最高标准防御台风“圆规” 深圳珠海等多地停课停工

- 山西大同:受近期气温骤降影响 11日起陆续供暖

- 媒体记者赞开封古城墙夜景 宛如时空隧道式“穿越”体验

- 风雨无情,携手共“晋”

- 有助降低农业磷肥施用 科研人员在植物磷营养吸收上取得新发现

- 台风“圆规”给福建带来风雨影响 福建转移近3万人

- 生物多样性“家谱”扩容 杭州桐庐发现低危新记录种天目臭蛙

- 亲身感受技能魅力和力量 近40位外交官在沪“走进世赛”

- 福建发布台风黄色预警信号 福州海警守护辖区渔船民安全

- 广西新增境外输入确诊病例8例 新增境外输入无症状感染者1例

- 雷锋精神:做“永不生锈的螺丝钉”

- 风雨同舟 谱写抗洪壮歌

- 晋陕全力做好防汛救灾 恢复生产工作

- 哈尔滨多地风险等级调整为低风险

- 激流勇“晋”!一组谐音成语致敬山西

- 海河流域上游强降雨后泄洪 洪峰预计今晚进入天津

- 河南卫辉村民抢收蔬菜捐赠山西:俺分文不要

- 台风“圆规”致海南进出岛客运暂停

- “圆规”加强为台风级 将在海南琼海到陵水一带沿海登陆

- 为了百分之五的孩子:残疾儿童如何接受九年义务教育?

- 关乎教育公平感 禁止收集家长职务信息该成为明规则

- 台风“圆规”将登陆 较强冷空气将影响我国大部地区

- “圆规”加强为台风级 中央气象台发布台风橙色预警

X 关闭

最新资讯

- 骗财、自杀、诱奸……四个关于“饭圈女孩”的故事

- 绥化“战疫”,有群“做好事上瘾”的年轻人助攻

- 这些“反诈App”,关键时刻或能帮上你

- 北京秋雨又上线夜间大部有小雨 15日起大风降温来袭

- 收养12个患病弃婴 在这个家庭亲情不一定与血缘联系

- 学生被家暴学校却保持缄默?强制报告制度还需更多配套

- 教培退潮,成人职教成为培训机构入局、转型热门选项

- 文化场馆活动 展现多彩魅力

- 既要“富口袋”也要“富脑袋”

- 落马官员违纪违法:自认国企特殊 享乐放纵迷打球

- 2021年中国汽车行业用户满意度指数测评结果发布

- 1000度近视坐过山车致视网膜脱落 眼科专家:高度近视用力咳嗽、打喷嚏都有可能造成悲剧

- 家庭养老床位“无人照护如有人” 安装适老智能设备 24小时远程监护

- 3小时话剧《长安第二碗》浓缩40年来时代巨变

- 1738元机票提前10天退竟要扣1182元退票费

- 在“未来工厂”,老师傅变身“新工人”

- 面对气候变化,文物保护要有前瞻性

- 挪用公款并收受别墅 是否应并罚

- 国道244陕西留坝县武关驿段出现山体塌方

- 厦门做细文化遗产保护监督 联合会商促整改

- 大熊猫国家公园正式设立 四年试点受益的不仅是大熊猫

- 人工智能+3D打印,做出一口好“牙”

- 大熊猫的故乡藏着哪些“生物多样性”密码?

- 我国正式设立首批五个国家公园 大熊猫国家公园“转正”

- 郑州追征一网红600多万元税款 网络主播补税潮要来了?

- 成都中小学劳动教育纳入必修课 每周不少于1课时

- 161天减重31.2斤! 41岁癌症晚期男子惊艳健美大赛舞台

- 解密《长津湖》《火红年华》共同的DNA 以真实人物为原型

- 电价只降不升预期打破 限制高耗能产业盲目发展

- 成都已建成783条“回家的路” 条条通往幸福

- 中外院士“智汇”成都 带来人工智能最新突破方向

- 车祸需赔5.3万余元,他打零工10余年终还清

- 野生象群对人类的信任在逐渐增加

- 北京东西城“罚教管”综合治理斑马线 机动车礼让渐成习惯

- 前三季度新登记新能源汽车同比增178.49%

- 油荒气荒电荒频现,绿电能否扛大梁?

- “电荒”阵痛 电价松绑

- 山西临时救助受灾困难群众4.3万人

- 联想控股否认柳传志1亿年薪

- 对“应付检查式”消防品,不能应付式监督

- 电力市场化改革,不是简单粗暴“涨电价”

- 别轻易让杜嘉班纳在中国市场卷土重来

- 网红补税第一案曝光,大数据为税收公平赋能

- 首批5个国家公园正式设立 涉及10省区保护面积达23万平方公里

- 联合国全球可持续交通大会明日开幕

- 棉价创10年新高 牛仔裤变贵了

- “Z世代”用人机合作解放双手 开学“两件套”进阶

- 礼盒如何既有“面子”又不过度包装?

- 表达个性的出口 Z世代选车风格自成一派

- 都市青年生活态度:拥护“性价比之王” 向往田园生活

X 关闭